De houdbaarheid van de zorg

Artikel Niels de Sonnaville, Principal Consultant Triple - Risk Finance

Op het moment dat dit artikel wordt gepubliceerd is waarschijnlijk de rituele dans voor de totstandkoming van een nieuw kabinet in volle gang. In tegenstelling tot de verkiezingscampagnes waarin veelal mooie en populaire plannen naar voren zijn geschoven is dit de periode waarin belangrijke en soms ook pijnlijke keuzes gemaakt moeten worden voor de richting van het beleid van de komende jaren. Waar in de verkiezingen thema’s als klimaat, migratie, bestaanszekerheid en geopolitieke ontwikkelingen de revue veelvuldig passeerden was de zorg en met name de houdbaarheid van de zorg als onderwerp veelal buiten beschouwing gebleven. En dat terwijl bij Prinsjesdag zichtbaar werd dat de zorg samen met sociale zekerheid de grootste uitgavenpost is van de Nederlandse overhei¹. De Nederlandse Zorgautoriteit (NZA)² riep voorafgaand aan de verkiezingen al op tot meer discussie over het beter organiseren van de zorg, zodat de burger een beter geïnformeerde keuze kan maken in het stemhokje. Ondanks diverse kritische onderzoeksrapporten de afgelopen jaren over de houdbaarheid van de zorgkosten blijft het voorlopig een onaantrekkelijk thema in verkiezingstijd.

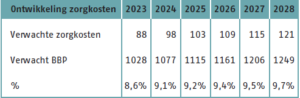

In navolging van Prinsjesdag is naar aanleiding van Kamervragen vanuit VWS³ een overzicht gegeven van de verwachte ontwikkeling van de zorgkosten voor de komende jaren in vergelijking met de ontwikkeling van het BBP.

Vanuit de Wetenschappelijke Raad voor Regeringsbeleid (WRR)5 wordt gewaarschuwd dat er meer factoren zijn die leiden tot toenemende zorgkosten dan de veronderstelling van het CPB. Naast (1) demografische ontwikkelingen gebruiken ze ook de factor (2) ontwikkeling gezondheidstoestand. Trendmatig is zichtbaar dat er steeds meer vraag komt naar jeugdzorg en basis-GGZ. Ook nemen hart- en vaatziekten, kanker, dementie en leefstijl-gerelateerde aandoeningen trendmatig toe. Ook de (3) toename van de welvaart leidt tot een hogere zorgvraag en relatief hogere zorgkosten. Omdat veel van het werk binnen de zorg arbeidsintensief is, stijgt de arbeidsproductiviteit binnen de zorg bovendien minder snel dan de gehele economie. Ook (4) technologische ontwikkelingen hebben een verhogend effect op de zorgkosten. Nieuwe medicijnen en technologieën kunnen gezondheidswinst toevoegen, maar hebben vaak een hogere prijs. Tot slot hebben (5) sociaal-culturele ontwikkelingen een effect op de zorgkosten. De verwachte toename van het aantal alleenwonende ouderen en de afname van de informele zorg (uit eigen sociale omgeving) zullen ook leiden tot hogere zorgkosten. Op basis van de optelsom van bovenstaande factoren berekende het RIVM dat de totale zorgkosten in 2060, bij ongewijzigd beleid, uitkomen op 23% – 27% van het BBP.

Voor een scenario met een dergelijke kostenstijging signaleert de WRR verschillende risico’s. Zo leidt de verwachte zorgkostenstijging mogelijk tot een (1) forse toename van de belastingdruk en afname van het vrij besteedbare inkomen, met name voor werkenden. Omdat de financiering van de zorg sterk inkomensafhankelijk is (direct via afdracht op salaris en indirect via zorgtoeslag) moet deze fors worden verhoogd. Hogere collectieve uitgaven aan de zorg moeten daarom ook impact hebben op de uitgave aan de rest van de economie. Ook leidt de stijging tot het risico op (2) verdringing van andere collectieve uitgaven. Belastinggeld dat aan zorgkosten wordt besteed is immers niet meer beschikbaar voor onder meer sociale zekerheid, klimaattransitie, onderwijs en veiligheid. Tot slot is er ook nog het risico (3) op afnemende solidariteit. In een sociaal systeem is het gebruikelijk dat gezonde mensen veelal de zorgkosten betalen van niet-gezonde mensen. Theoretisch gezien zou er een grens kunnen zijn tot waartoe gezonde verzekerden bereid zijn om de zorgkosten van anderen te betalen. Dit risico lijkt vanuit empirisch onderzoek echter nog niet acuut. Vanuit meerjarig onderzoek van Nivel (2022)⁶ is de bereidheid van Nederlanders om te betalen voor zorgbehandelingen van een ander tussen 2013 en 2021 licht toegenomen, ondanks dat de zorgkosten over de jaren heen zijn gestegen.

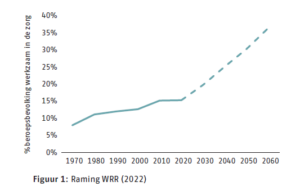

Een andere belangrijke dimensie van de houdbaarheid van de zorg welke vanuit de WRR wordt benoemd is personeel. Op basis van gegevens van het CBS is zichtbaar dat het percentage mensen van de beroepsbevolking dat werkzaam is in de zorg fors is toegenomen de afgelopen decennia. Op basis van de projectie van het RIVM zou om te voldoen aan de zorgvraag het percentage verder moeten toenemen naar 19,8% in 2030 en 36,5% in 2060. Het grote risico is dat kwaliteit van de zorg, welke momenteel zeer arbeidsintensief is, niet op voldoende niveau kan blijven als deze verplaatsing van arbeid naar zorg niet wordt gerealiseerd.

Voor zowel het personeelsprobleem op de korte termijn als de betaalbaarheid op de langere termijn laten diverse onderzoeksrapporten zien dat het van groot belang is om bewuste keuzes te maken over het deel van ons inkomen dat we aan de zorg willen besteden en in welke mate we kwalitatief goede zorg verwachten. Als men niet bereid is om concessies te doen aan de kwaliteit van zorg dient men echter wel andere ingrijpende beslissingen te nemen om de zorgcapaciteit te waarborgen. Dit raakt ook het thema migratie, aangezien arbeidsmigratie een mogelijk onderdeel van de oplossing kan zijn voor het personeelstekort.

Plannen om de kwaliteit en betaalbaarheid van de zorg voor de langere termijn te borgen, zouden daarom een centraal thema moeten zijn in toekomstig kabinetsbeleid. Het inschatten, projecteren en modelleren van toekomstige uitkeringen is het primaire werkveld van de actuaris. Dit is ook toe te passen op toekomstige zorgkosten, de ontwikkeling hiervan en de doorrekening van verschillende scenario’s. Op deze manier zouden dergelijke plannen voor de houdbaarheid getoetst kunnen worden of ze op de langere termijn voldoende effectief zijn. Een stuk actuariële inbreng aan de formatietafel zou dan ook niet misstaan!

Triple A – Risk Finance.

Dit artikel is geschreven voor De Actuaris december editie.

1 – https://www.rijksoverheid.nl/onderwerpen/prinsjesdag/inkomsten-en-uitgaven-van-het-rijk

2 – NZA – Stand van de Zorg 2023

3 – Kamervragen over de Suppletoire begroting Prinsjesdag VWS 2023 (36435-XVI)

4 – CPB – Zorguitgaven, voor ons een zorg? (okt. 2022)

5 – WRR- Kiezen voor houdbare zorg (2021)

6 – Nivel – Barometer Solidariteit 2022

7 – Aantal openstaande vacatures per 1000 werkenden

8 – Website Nederlandse Vereniging van Ziekenhuizen